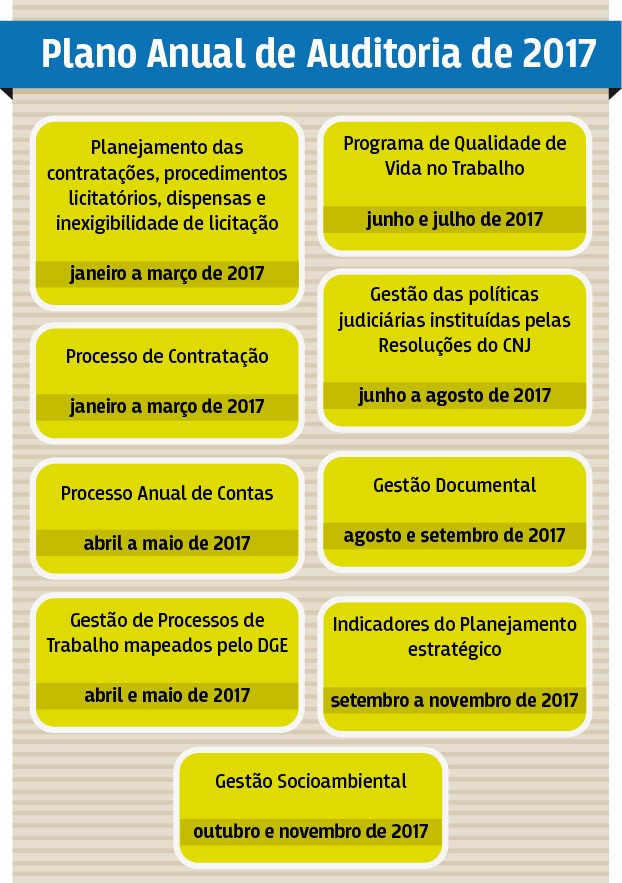

A gestão de documentos do Conselho Nacional de Justiça (CNJ) é uma das áreas que serão submetidas à fiscalização da Secretaria de Controle Interno (SCI/CNJ) ano que vem, de acordo com o Plano Anual de Auditoria 2017. Publicado no portal do Conselho, o plano lista áreas, processos e ações que serão objeto da análise dos servidores do Controle Interno no próximo ano (veja quadro abaixo).

Entre agosto e setembro de 2017, uma equipe da SCI vai analisar se o CNJ cumpre a Recomendação 37, do CNJ, que define desde 2011 a política que órgãos do Poder Judiciário devem adotar na área de gestão documental. Passarão por análise tanto os sistemas informatizados quanto as rotinas de trabalho das unidades administrativas da área.

Segundo o secretário de Controle Interno, Salatiel Gomes, a escolha das áreas fiscalizadas atende a critérios de risco e materialidade. “O risco associado às atividades daquela área é um dos critérios, assim como a materialidade daquela área, ou seja, os custos inerentes ao desenvolvimento das áreas escolhidas. Não faz sentido, por exemplo, fiscalizar uma licitação que custou R$ 100 mil à administração do CNJ se tivermos uma que represente um custo de R$ 15 milhões, uma vez que a fiscalização é realizada por amostragem”, afirmou Gomes.

A gestão orçamentária, financeira, contábil e patrimonial do Conselho integra o Plano de Auditoria de Longo Prazo (PALP), válido para o período entre 2014 e 2017. No próximo ano, a exemplo das auditorias conduzidas nos anos anteriores, o processo anual de contas e os contratos permanecem sob monitoramento do Controle Interno do CNJ. “Com o Plano Anual de Auditoria assinado pela ministra Cármen Lúcia, o CNJ segue adotando os padrões internacionais de auditoria, consolidados no Brasil pela Conselho Federal de Contabilidade (CFC)”, disse o responsável pelo Controle Interno do CNJ.

Como o próximo ano será o último de vigência do PALP, foram incluídos processos e áreas que não fizeram parte dos planos anuais de auditoria dos últimos anos, como a gestão das políticas judiciárias instituídas pelas resoluções do CNJ, a gestão de processos de trabalho definidos pelo Departamento de Gestão Estratégica do Conselho (DGE/CNJ) e as ações de promoção da qualidade de vida no ambiente de trabalho.

Resultado – Ao final de cada auditoria, a Secretaria de Controle Interno emite um relatório para cada área auditada, com as fragilidades encontradas nos processos e rotinas produtivas e com as melhorias a serem adotadas. Durante o ano seguinte à auditoria, são realizados o monitoramento e o acompanhamento da área fiscalizada no ano anterior. O objetivo é verificar se foram atendidas as sugestões contidas no relatório da auditoria do Controle Interno.

Histórico – Os planos de auditoria do CNJ obedecem às determinações da Resolução 171, do CNJ, editada em 2013. O conjunto de “normas técnicas de auditoria, inspeção administrativa e fiscalização” abrange todas as unidades jurisdicionais vinculadas ao Conselho Nacional de Justiça, ou seja, todos os tribunais que compõem o Poder Judiciário, exceto o Supremo Tribunal Federal (STF). “A Resolução CNJ n. 171 representa o marco regulatório da auditoria na Justiça brasileira. A norma determina que os presidentes de tribunais têm de elaborar e aprovar seus respectivos planos de auditoria de longo prazo, em que informarão quais áreas serão submetidas à fiscalização”, afirmou Salatiel Gomes.

Manuel Carlos Montenegro

Agência CNJ de Notícias